شرکت سبدگردان نجم

صفحه اصلی قوانین و مقررات

قوانین و مقررات

قوانین و مقررات شرکت سبدگردان نجم

مراحل سرمایهگذاری

مرحله اول

مراجعه به شرکت سبد گردان نجم

مرحله دوم

ارائه مدارک هویتی(شناسنامه و کارت ملی)

مرحله سوم

تکمیل فرم ارزیابی سرمایه گذاری

مرحله چهارم

انعقاد قرارداد سبدگردانی

مرحله پنجم

واریز سرمایه یا تسلیم اوراق بهادارو سهام

مرحله ششم

دریافت شناسه کاربری و رمز عبور

منابع اطلاعاتی مورد استفاده سبدگردانی

اطلاعات از اهمیت ویژهای در حوزه مالی برخوردار هستند و یک شرکت میتواند با تحلیل درست از اطلاعات موثق و در زمان مناسب سود قابل توجهی را فراهم آورد. به طور کلی اطلاعات به دو دسته کلی اطلاعات درون شرکتی و اطلاعات برون شرکتی در نظر می گیریم.اطلاعاتی همچون صورت های مالی، ترازنامه، گزارش و دعوت مجامع و غیره از سامانه کدال یا همان سامانه جامع ناشران مورد استفاده قرار میگیرد. از جمله دیگر منابع مهم اطلاعاتی میتوان به سایتها و کانالهای خبری معتبر اشاره کرد که میتوان اطلاعات مورد نیاز را از آنها استخراج کرد.

روشهای مورد استفاده در تجزیه و تحلیل

روش های تجزیه و تحلیل و ارزیابی در شرکت نجم را به طور کلی به سه دسته تکنیکال، بنیادی، مالی رفتاری، از این سه روش بیان شده به صورت منفرد یا در ترکیب و تلفیق با هم استفاده میشود.

تکنیکال :

تحلیل تکنیکال سعی در پیشبینی قیمت سهم در آینده با توجه به قیمتهای آن در گذشته دارد. این نوع از تحلیل بیشتر کاربرد کوتاه مدت دارد.

بنیادی :

اما تحلیل بنیادین یک شرکت شامل تحلیل گزارشهای مالی و سلامت مالی شرکت، مدیریت و امتیازات رقابتی، رقبا و بازارهای مربوطه است. تمرکز اصلی بر شرایط اقتصادی، نرخ بهره، تولید، سودآوری و مدیریت است. وقتی سهام، قرار دادهای آتی یا ارز مورد تحلیل بنیادین قرار میگیرد دو رویکرد اساسی وجود دارد: تحلیل پایین به بالا و تحلیل بالا به پایین. این عبارات جهت تمیز دادن چنین تحلیلهایی از سایر تحلیلهای سرمایه گذاری نظیر تحلیلهای کمی و تکنیکی است. تحلیل بنیادین بر اساس اطلاعات و دادههای گذشته و فعلی با هدف پیشبینی مالی انجام میپذیرد. اهداف متعددی برای این تحلیل وجود دارد.

1. تعیین ارزش سهام شرکت و پیشبینی تغییرات آتی قیمت

2. برآورد عملکرد تجاری

3. ارزیابی مدیریت و اتخاذ تصمیمات داخلی جهت محاسبه ریسک اعتباری

در تحلیل بنیادین اساس پیشبینی بر مبنای وقایع و رخدادهای واقعی پایهگذاری شدهاست. استراتژی روش محاسبه نقاط ورود به بازار و خروج از آن است.

مالی رفتاری :

مالی رفتاری به کاربرد روانشناسی در مباحث مالی میپردازد. این حوزه با بررسی رفتار سرمایهگذاران تاثیرات این رفتارها را بر بازارهای مالی مورد بررسی قرار میدهد.

انواع اوراق بهادار تحت مدیریت در سبدهای اختصاصی

مطابق با بند 4 چهارصد و هفتمین مصوبه هیأت مدیره سازمان مورخ 08/06/ 1398و ابلاغیه شماره 12020038 مورخ 1393/03/04 واصلاحیه بعدی آن به شماره12020091 مورخ 1396/08/03 در خصوص انواع اوراق بهادار قابل سرمایه گذاری توسط سبدگردان ها برای مشتریان، نهادهای مالی دارای مجوز سبدگردانی، مجازند منابع سبد های تحت مدیریت سبدهای اختصاصی خود را در موارد زیر سرمایه گذاری نمایند:

• اوراق بهادارقابل معامله در هر یک از بورسها.

• هر گونه اوراق بهادار ثبت شده نزد سازمان به جز سهام شرکت های سهامی خاص.

• سپرده های بانکی تا سقف 50 درصد ارزش روز دارایی های تحت مدیریت در هر قرارداد سبد گردانی.

• سرمایه گذاری در واحدهای سرمایه گذاری صندوق های سرمایه گذاری دارای مجوز از سازمان با شرایط زیر:

حداکثر سرمایه گذاری در واحدهای سرمایه گذاری صندوق های سرمایه گذاری تا 10درصد مجموع ارزش روز دارایی های موجود در هر قرارداد سبد گردانی مجاز است.

حداکثر تا 50 درصد از ارزش دارایی های اختصاص داده شده به بند فوق میتواند به سرمایه گذاری در واحدهای سرمایه گذاری صندوق های تحت مدیریت همان سبد گردان اختصاص یابد.

روابط تجاری اساسی با اشخاص حقیقی و حقوقی

بر اساس ماده 129 قانون تجارت اعضای هیئت مدیره شرکتها، شریک یا عضو هیئت مدیره یا مدیر عامل در معاملاتی که با شرکت یا به حساب شرکت انجام می شود نمیتوانند بدون اجازه هیئت مدیره به طور مستقیم یا غیر مستقیم طرف معامله واقع و یا سهیم در معامله شوند.

در صورت اجازه هیئت مدیره مکلف است بازرس شرکت را از معامله ای که اجازه آن داده شده بلافاصله مطلع کند و گزارش آن را به اولین مجمع عمومی عادی صاحبان سهام بدهد. بر همین اساس بازرس نیز مکلف است ضمن گزارش خاصی حاوی جزئیات معامله نظر خود را درباره چنین معامله ای به همان مجمع تقدیم کند، همچنین در تهیه صورتهای مالی شرکت الزامات استاندارد حسابداری شماره 12 در خصوص افشای اطلاعات اشخاص وابسته رعایت خواهد شد.

کنترل تضاد منافع بین سبدگردان و مشتریان

شرکت سبدگردان نجم در امتداد رفع کامل تضاد منافع میان مشتریان و مجموعه شرکت قراردادهای سبدگردانی را در راستای سود مشترک تنظیم نموده و همچنین مطابق ماده 14 دستورالعمل سبدگردانی تعهد مینماید در کلیه شرایط منافع مشتریان را بر سایر ذینفعان مقدم بداند. همچنین شرکت سبدگردان نجم تحت نظارت سازمان بورس و اوراق بهادار میباشد و بر این اساس طبق ماده 27 دستورالعمل تاسیس و فعالیت شرکت های سبدگردان چنانچه در خرید و فروش سهامی با مشتریان مجموعه، ذینفع باشد آن را افشا خواهد نمود.

ماده 14 : در شرایط وجود تضاد منافع بين سبدگردان و مشتري وي، اولویت با منافع مشتري خواهد بود.

ماده 27 درصورتیکه سبدگردان، ورقهی بهاداری خاص را بهنام مشتری خود خرید، فروش یا نگهداری میکند در حالی که؛ (الف) شرکت سبدگردان یا اشخاص وابسته به آن یا (ب) کارکنان سبدگردان یا اشخاص وابسته به آنها، در آن ورقهی بهادار مطابق تبصرهی 1 این ماده ذینفع محسوب میشوند و سبدگردان از این موضوع مطلع بوده یا از طریق دریافت گزارشهای موضوع تبصرهی 2 این ماده از این موضوع مطلع شده باشد، آنگاه سبدگردان موظف است بلافاصله کارکنانی که وظیفهی سبدگردانی برای مشتریان را به عهده دارند، از این امر مطلع نموده، طی گزارشهایی که حداقل هرماه تهیه میشود حسابرس و امین خود را، از این موضوع مطلع کند و در گزارشهای دورهای که به مشتری میدهد، این موضوع را افشا نماید. اطلاعات ارائه شده به کارکنان مذکور، حسابرس، امین و مشتری در اجرای این ماده شامل موارد زیر است:

1. مشخصات ورقهی بهادار

2. شرح منافع ذینفع در آن ورقهی بهادار

3. تاریخ ذینفع شدن و تاریخ خاتمهی ذینفعی (درصورتیکه قبل از تاریخ گزارش، ذینفع شدن افراد موضوع این ماده خاتمه یافته باشد)

4. اطلاعات خرید و فروش اوراق بهادار یادشده به نام مشتری از زمان ذینفع شدن یا تاریخ گزارش قبلی هر کدام دیرتر است تا خاتمهی ذینفعی یا تاریخ گزارش هر کدام زودتر باشد (شامل: تعداد اوراق بهادار معامله شده، تاریخ معامله، قیمت معامله، مبلغ معامله و در صورت دسترسی، مشخصات طرف معامله به تفکیک هر ورقهی بهادار) و

5. اطلاعات مربوط به نگهداری اوراق بهادار یادشده در سبد اختصاصی از تاریخ ذینفع شدن یا تاریخ گزارش قبلی هرکدام دیرتر باشد تا خاتمهی ذینفعی یا تاریخ گزارش هر کدام زودتر باشد (شامل تعداد اوراق بهادار نگهداری شده، قیمت تمام شدهی هر ورقه و قیمت تمام شدهی کل).

تبصره1: درصورتیکه یک شخص از تغییر قیمت یک ورقهی بهادار، به طور مستقیم یا غیر مستقیم سود یا زیان نماید یا آن ورقهی بهادار برای وی حقوق یا منافعی ایجاد کند یا از معاملات آن ورقهی بهادار منتفع شود یا خود ناشر ورقهی بهادار محسوب شود، آنگاه شخص یادشده، نسبت به آن ورقهی بهادار، ذینفع محسوب میشود. بنابراین شخص از جمله در شرایط زیر، ذینفع ورقهی بهادار محسوب میگردد:

1. درصورتیکه مالک ورقهی بهادار باشد.

2. درصورتیکه اختیار خرید یا فروش ورقهی بهادار را به دیگری اعطاء یا از دیگری دریافت نموده باشد.

3. درصورتیکه ورقهی بهادار را قرض گرفته یا قرض داده باشد.

4. درصورتیکه پذیرهنویسی یا فروش ورقهی بهادار را تعهد کرده باشد یا بازاریابی برای پذیرهنویسی یا فروش ورقهی بهادار را پذیرفته باشد یا مشاور ناشر در زمینهی عرضه ورقهی بهادار باشد یا در این موارد با دیگران مشارکت داشته باشد.

5. درصورتیکه ناشر ورقهی بهادار باشد.

تبصره2: کارکنان سبدگردان موظفاند بلافاصله پس از ذینفع شدن خود یا اطلاع از ذینفع شدن هریک از اشخاص وابستهی خود نسبت به هر ورقهی بهادار، موضوع را با جزئیات کامل به سبدگردان گزارش کنند. در صورت درخواست اشخاص موضوع بندهای 2 الی 7 مادۀ 26، سبدگردان موظف به ارائهی جزئیات این اطلاعات به اشخاص یاد شده خواهد بود. این اطلاعات در حدود قید شده در این ماده، در اختیار مشتریان قرار میگیرد و جزئیات اطلاعات به صورت محرمانه نزد سبدگردان نگهداری شده و در اختیار مشتریان یا سایر کارکنان (به استثنای کارکنانی که وظیفهی تهیهی گزارش موضوع این ماده را برای حسابرس، امین و مشتری به عهده دارند) قرار نمیگیرد.

منافع سبدگردانی ( بجز کارمزد دریافتی)

در زمان انعقاد قرارداد میان شرکت سبدگردان نجم و مشتری که به طور معمول به صورت یک ساله منعقد میشوند، کارمزد میان طرفین مورد بررسی قرار گرفته و توافق حاصل میگردد.کارمزد سبد گردانی در شرکت های سبد گردانی به طور کلی به دو صورت"کارمزد ثابت" و "کارمزد متغیر" است.

در زمان انعقاد قرارداد میان طرفین ،شرکت سبدگردانی و مشتری، کارمزد ثابت با توجه به دستورالعمل های سازمان بورس و اوراق بهادار درصدی از کل ارزش دارایی های موجود در سبد هر مشتری است مورد توافق هر دوطرف معامله قرار می گیرد. کارمزد ثابت به صورت روزانه محاسبه میگردد و در انتها تاریخ سررسید قرارداد محاسبه میشود و عملکرد دستمزد با توجه به عملکرد شرکت سبد گردان در خصوص سبد مشخص میگردد و اگر بیش از مقدار مشخصی باشد سبد گردان در این سود شریک خواهد بود. درآمدها و منافع شرکت سبدگردان را یا سهم حاصل از کارمزد دریافتی از مشتریان بابت ارائه خدمات سبدگردانی اختصاصی و در قالب قرارداد فیمابین با مشتری خواهد بود. هیچگونه منافع دیگری به واسطه ارائه این خدمات نصیب شرکت نمیشود و چنانچه رابطه قراردادی با مشتری منجر به ایجاد منافع پیشبینی نشدهای برای سبدگردان شود، سبدگردان را یا سهم خود را متعهد و ملزم به افشای آن به مشتری خواهد دانست.

منافع سبدگردانی برای اشخاص ثالث

ارائه خدمات سبدگردانی توسط شرکت سبدگردان نجم، به جز سهامداران شرکت، کارکنان، مشتریان و هم چنین کارمزد تعلق گرفته طبق مقررات معاملاتی به نهادهای نظارتی ، کارگزار و سازمان امور مالیاتی منافعی برای اشخاص ثالث نخواهد داشت.

هیچگونه منافعی از ارائهی خدمات شرکت سبد گردان نجم برای اشخاص ثالث بوجود نمیآید.

دستورالعمل تاسیس و فعالیت سبدگردان

دانلود دستورالعمل تاسیس و فعالیت سبدگردانگزارش بازدهی

کارمزد خدمات سبدگردان برابر با جمع کارمزد ثابت و کارمزد مبتنی بر عملکرد است:

1) کارمزد ثابت روزانه خدمات سبدگردان:

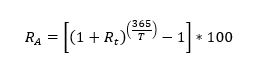

1-1) کارمزد ثابت، روزانه برابر با " 1 درصد ارزش کل داراییهای سبد اختصاصی سرمایه گذار در هر روز تقسیم بر 365 " است.

2) کارمزد متغیر سبدگردان:

در صورتــی کــه بازدهــی ســبد در یــک ســال، پــس از کســر کارمــزد بنــد فــوق بیــش از 20% درصــد باشــد، ســبدگردان عـلـاوه بـر کارمـزد منـدرج در بند 1 ماده 7 ، 20% درصـد از اضافـه بازدهـی تـا میـزان مذکـور را بـه عنـوان کارمـزد متغیـر سـبدگردان محاســبه و دریافــت می نمایــد.

پرداخت حق الزحمه و کارمزد سبدگردان صرفا پس از رویت و تایید صورتحساب توسط سرمایهگذار در سامانه ارتباطی مشتریان به آدرس najm-am.ir براساس صورتحساب صادره صورت میپذیرد.

تبصره۴: سبدگردان هر سه ماه یکبار، صورتحساب کارمزد ثابت بند ۱ این ماده را تهیه کرده و به سرمایه گذار تسلیم یا برای وی ارسال می کند. سرمایه گذار باید ظرف ۷ روز کاری از زمان دریافت صورتحساب، نسبت به پرداخت کارمزد از طریق واریز به حساب سبد گردان اقدام کند. در خصوص کارمزد مبتنی بر عملکرد (موضوع بند ۲ این ماده) سبدگردان صورتحساب کارمزد در پایان هر سال پس از شروع قرارداد را تهیه کرده و به سرمایهگذار تسلیم یا برای وی ارسال میکند. در آخرین دورۀ منتهی به پایان قرارداد، در صورتی که قرارداد تمدید نشود و از تاریخ آخرین محاسبۀ کارمزد مبتنی بر عملکرد کمتر از یکسال گذشته باشد، کارمزد مذکور متناسباً برای همان دوره محاسبه و صورتحساب مربوطه صادر میگردد. در صورت عدم پرداخت توسط سرمایهگذار طی ۷ روز کاری، سبدگردان مجاز خواهد بود تا کارمزد خود را از محل وجوه نقد یا اوراق بهادار سرمایهگذار که نزد وی است، برداشت نماید؛ مشروط به اینکه بلافاصله رسید لازم را به سرمایهگذار تسلیم کند.

تبصره۵: میزان کارمزد مبتنی بر عملکرد سبدگردان در دورههای کمتر از یکسال میبایست به نسبت تعداد روزهای سپری شده از دوره نسبت به یکسال (۳۶۵ روز) محاسبه گردد.

تبصره۶: نحوۀ محاسبه بازدهی سبداختصاصی (MWRR) مطابق پیوست شمارۀ ۸ دستورالعمل تاسیس و فعالیت سبدگردانی میباشد.

ماده 8) هزینههای اجرای موضوع قرارداد که به عهده سرمایهگذار است، منحصراً به قرار زیرند:

الف) کارمزد سبدگردان مطابق مادۀ (7)؛

ب) کارمزد انجام معاملات داراییهای سبد اختصاصی که مطابق مقررات مربوطه تعیین و پرداخت میشود؛

ج) مالیات فروش و نقل و انتقال داراییهای سبد اختصاصی که در اجرای موضوع قرارداد لازم باشد؛

د) کارمزد سبدگردان برای فروش داراییها پس از خاتمه قرارداد، درصورتیکه پس از خاتمه قرارداد داراییها طبق تبصره ماده 26 توسط سبدگردان به فروش رود.

تبصره 7: به جز هزینههای مذکور در این ماده، سایر هزینههای مربوط به اجرای موضوع قرارداد به عهدهی سبدگردان میباشد و سرمایهگذار تعهد و مسئولیتی در پرداخت آن هزینهها ندارد.

تبصره 8: هزینههای موضوع بندهای (ب)، (ج) و(د) این ماده مستقیماً از محل سبد اختصاصی پرداخت میشود و در مورد پرداخت هزینههای موضوع بند (الف) این ماده، بر اساس تبصره ماده 7 عمل میشود.

سوالات متداول

- چگونه سرمایه گذاری کنم؟

سبدگردان نجم راهکارهای متنوع سرمایه گذاری (سبدگردانی) مهیا نموده است که باتوجه به ریسک پذیری، افق سرمایه گذاری و سایر خصوصیات به مشتریان خود پیشنهاد میکند. با کلیک بر روی لینک « مشاوره رایگان سرمایه گذاری » میتوانید مشاوره دریافت کنید.

- ترکیب دارایی های مورد سرمایه گذاری در سبدگردانی اختصاصی شامل چیست؟

براساس میزان ریسک پذیری سرمایه گذار، سبدگردان ترکیبی از انواع اوراق بهادار اعم از سهام و اوراق درآمد ثابت و حتی گواهی سپرده بانکی را به پرتفوی اختصاص میدهد.

- چگونه میتوانم از وضعیتی دارایی های سبد خود مطلع شوم؟

با کلیک بر روی لینک « ورود سرمایه گذار » از طریق نام کاربری و رمز عبور خود وارد حساب کاربری خود شده و از جزئیات سبد خود مطلع شوید.

- آیا میتوان از سبدگردانی انتظار سود قطعی داشت ؟

خیر ، نمیتوان از سبدگردانی انتظار سود قطعی داشت.

- آیا میتوان از سبدگردان اختصاصی انتظار درآمد ثابت ماهیانه داشت ؟

سبدگردان نجم با ارائه راهکار سبد آسوده که متشکل از اوراق و ابزارهای مالی بدون ریسک یا قابلیت پرداخت سود ماهیانه است این امکان را مهیا نموده است. جهت آشنایی بیشتر با ویژگی ها و شرایط این طرح سرمایه گذاری میتوانید به قسمت راهکارهای سرمایه گذاری مراجعه نمایید.

- آیا امکان مشاهده عملکرد (خریدها و فروشهای) سبدگردان را خواهم داشت؟

بله، سبدگردان نجم با بهرهگیری از جدیدترین و ایمنترین سامانههای نرم افزاری مدیریت سبد قابلیت مشاهده و رصد فعالیتهای خود را برای مشتریان بوجود آورده است. علاوه براین، تیم تحلیل و سبدگردان گزارشات اختصاصی ادواری از عملکرد سبدهای اختصاصی به مشتریان محترم ارائه مینمایند.

- آیا سبدگردان نجم مجوز قانونی دارد؟

بله، سبدگردان نجم دارای مجوز قانونی و رسمی فعالیت میباشد که بصورت ادواری تمدید میگردد. همچنین تمامی فعالیتهای این شرکت تحت نظارت سازمان بورس اوراق بهادار میباشد.

- آیا میتوانم غیر از وجه نقد، مدیریت سهام و اوراقی که دارم را در اختیار سبدگردان قرار دهم؟

بله، این امکان وجود دارد تا سهام و سایر اوراق بهادار به عنوان آورده فرد محسوب شود. البته سبدگردان نجم ابتدا ، جهت حصول اطمینان نسبت به اجرای تعهدات خود، میزان نقدشوندگی و ریسک متحمل به سبد اختصاصی را بررسی مینماید و ممکن است از پذیرش برخی از سهام معذور باشد.

- حداقل سرمایه برای سبدگردانی چقدر است؟

حداقل سرمایه برای سبد گردانی در مجموعه نجم صد میلیون تومان است.

- آیا قبل از اتمام قرارداد سبدگردانی، امکان برداشت قسمتی از سود یا سرمایه وجود دارد؟

بله، سرمایه گذار میتواند در طی مدت قرارداد خود بخش یا کل سرمایه تحت مدیریت سبدگردان را برداشت نماید. سبدگردان پس از دریافت کتبی، ظرف 2 تا 5 روز کاری وجه را پرداخت مینماید. اما باید توچه داشت ممکن است شرایطی مانند متوقف بودن نماد معاملاتی یا سایر استثنائات این فرآیند را با تاخیر مواجه سازد.

- اگر سبد متحمل زیان شد چه اتفاقی میافتد؟

بخش اصلی کارمزد سبدگردان حاصل از سودآوری بیش از نرخ سود بدون ریسک (سود بانکی) است. بنابراین منافع سبدگردان و سرمایه گذار در راستای یکدیگر بوده و اگر سود حاصل شده کمتر از سود بانکی باشد تمام آن به سرمایه گذار تعلق میگیرد. و سبدگردان برای حداکثر سازی منافع خود سعی در بیشینه سازی سود مشتری خود خواهد داشت. با این حال باید توجه داشت که سرمایه گذاری در سهام با ریسک همراه بوده و احتمال زیان برای سرمایه گذار وجود دارد

- آیا طرحی وجود دارد که من ریسکی متحمل نشوم ؟

بله، راهکار سرمایه گذاری سبد آسوده مبتنی بر اوراق و ابزارهای درآمد ثابت بدون ریسک میباشد که سبدگردان نجم تلاش میکند برای آن بازدهای بیش از سود سپردههای بانکی خلق نماید. جهت اطلاعات بیشتر از امکانات این راهکار میتوانید به قسمت راهکارهای سرمایه گذاری یا قسمت مشاوره رایگان آنلاین مراجعه فرماید.

- سبدگران چه کاری انجام میدهد؟

سبدگردان یک شرکت رسمی تحت نظارت میباشد که مدیریت سهام و اوراق بهادار افراد حقیقی و حقوقی را بر عهده میگیرد. سبدگردان به دلیل برخورداری از امکانات سخت افزاری و نرم افزاری مناسب همچون تحلیلگران و معاملهگران متخصص و مجرب، سامانههای ارزیابی- تحلیل و معاملهگری هموشمند پیشرفته تلاش دارد تا حداکثر منفعت و سود را برای سرمایه گذاران خلق نماید. امکاناتی که در حالت عادی برای سرمایه گذاری بصورت انفرادی مهیا نیست.